Их случай оказался далеко не единственным.

Москвичи Сати и Эдгар вынуждены были срочно взять кредит в банке. В учреждении убеждали, что заем дадут без оформления страховки, но страховку все-таки оформили. Как утверждает пара, несмотря на то что услугу навязали, договор составили таким образом, будто он добровольный. Оказалось, это не единственная подобная история, и часто сумма дополнительной услуги равно, а то и больше самого кредита.

В ноябре 2021 года житель Москвы Эдгар решил взять кредит. Эдгар пошел в банк, где ему предварительно одобрили сумму в 500 тысяч рублей. Деньги нужны были на развитие бизнеса, через пару месяцев мужчина рассчитывал их уже вернуть, поэтому не захотел оформлять страховку. Объяснил свои пожелания менеджеру в банке. Тот заверил, что все будет, как пожелал клиент. В итоге, когда Эдгар решил досрочно погасить оставшийся остаток по кредиту, обнаружил, что сумма — больше 600 тысяч рублей. Из-за страховки долг по кредиту вырос почти на 120 тысяч рублей.

— Мы позвонили на горячую линию в страховую компанию. Объяснили, что хотели бы сделать перерасчет при досрочном погашении. Ведь в таком случае положен перерасчет! И получили ответ, что это невозможно. Как же так? Получается, что помимо процентной ставки в немаленькие 17,8% годовых нам придется заплатить еще 120 тысяч рублей страховки? — возмущается супруга Эдгара Сати.

Девушка признает: виноваты сами, поскольку не изучили договор тщательно. Как правило, при досрочном погашении кредита делается перерасчет страховки и возвращается остаток. Но в случае с Эдгаром договор страхования составлен таким образом, что не имеет отношения к кредиту. А значит, и перерасчету не подлежит.

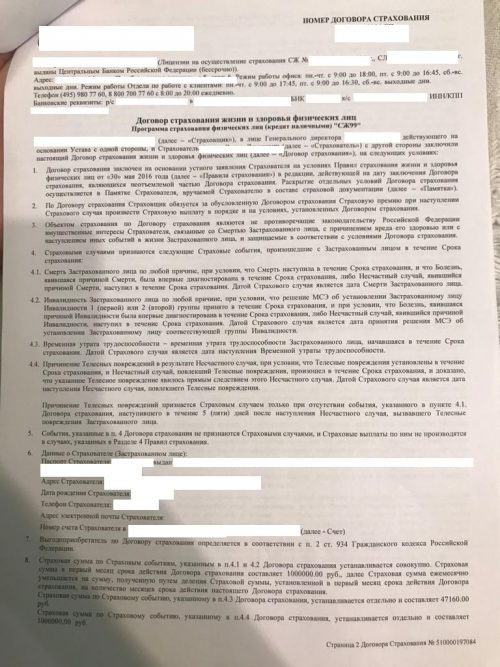

— В договоре страхования только заголовок «Договор страхования жизни и здоровья физических лиц, программа страхования физических лиц (кредит наличными)». По сути договор страхования не привязан к кредитному договору банка. Указано только, что возврат средств возможен при расторжении в течение 14 дней с момента подписания договора, а дальше уже деньги никто не вернет и не пересчитает. Но это обход закона псевдозаконными формулировками, — считает Сати.

Теперь вернуть средства можно только по суду, но это требует затрат и времени, и денег. При этом суд может стать не на сторону клиента, а на сторону банка.

— Мы обратились и в банк, сказали, что отказывались от страховки, а менеджер нам ее навязал. В банке только сказали, что с менеджером побеседуют, и все. Нам кажется, это просто отлаженная схема, — говорит Сати.

Пара стала искать, как действовать в подобных случаях и наткнулась на множество похожих историй в интернете. Так, на одном из специализированных порталов banki.ru люди рассказывали о том, как, погасив кредит полностью, сталкивались с тем, что у них оставался долг по страховке.

— В сентябре 2020 года я переезжал, и деньги были нелишними. Оформил кредит вместе со страховкой, потому что считаю, что это — дело нужное. Тем более, что уже вступил в силу закон о потребительском кредите ФЗ № 483, по которому при досрочной выплате я мог бы вернуть часть средств, потраченных на страховку. За 10 месяцев я полностью выплатил кредит, без задержек и просрочек. А затем обратился в страховую компанию за консультацией, и оператор сообщил мне, что моя страховка никакого отношения к кредиту не имеет, что денег мне никаких не вернут, плевать они хотели на ФЗ № 483, — описал свою ситуацию москвич Юрий.

На страховки стоимостью в половину кредита пожаловался и другой житель столицы.

— Я оформил кредит в 200 тысяч рублей со страховкой. Со всеми страховками вышло 372 000 рублей — 372! — которые я должен был вернуть. Сказали, что без страховки процент выше может быть, а могут и вообще ничего не дать. Тогда я не знал, что это незаконно, думал, что другого выбора нет. Я стал разбираться, в банке сказали, что страховкой занимается другая организация, которая не имеет к ним отношения. Позвонил в страховую — меня отправили в банк. Мне вскоре стало понятно, что это одна и та же организация, даже называются почти одинаково, — рассказал он.

Сати и Эдгар признали свою вину и призвали других людей быть внимательнее и тщательно проверять все пункты договоров, которые те подписывают. Молодые люди обеспокоены, что если им кредит потребовался для своего дела, то многие берут кредиты на обучение, лечение, роды. Отдавать такие кредиты потом и так тяжело, а со страховой суммой тяжелее вдвойне.

— Нам кажется, это отработанная схема. Куда смотрит Центральный банк? Человек имеет право, даже будучи финансово неграмотным, знать все условия кредитования. А на недобросовестные банки нужно находить управу, как-то наказывать их, — уверена Сати.

Как отмечает юрист, банковская деятельность связана с рисками невозврата выданных займов, поэтому банки вынуждены себя подстраховывать. Вместе с тем в России действует Закон «О защите прав потребителей», который запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг — страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

— Обязанность оформить страховку должна вытекать прямо из закона (ст. 935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение — залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис. Банки обычно пытаются «навязать» страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. А вот страхование залогового имущества — обязательно. Отказ от такого полиса не предусмотрен.

При этом банки обычно предлагают страховщиков, с которыми они сотрудничают. Но страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

— Срок начинает считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки требуется предоставить в банк: заявление, договор, чек, подтверждающий оплату страховки, паспорт и иные документы. Прежде чем отказываться от страховки, внимательно перечитайте кредитный договор и выясните, какие последствия могут вам грозить. Например, для вас увеличится процент. Или, допустим, окажется, что отказ от страховки нарушает условия договора. Тогда придётся досрочно отдать долг. Банк может отказать в выдаче, без разъяснения причин! Но настоящая причина возможно будет в том, что вы отказались от страховки. Отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования, — поясняет юрист.

Варианты отказа от страховки по кредиту фактически три. Первый, прямой и честный — отказаться от страховки при оформлении кредита. Второй — отказаться от страховки уже после одобрения кредита, в установленный законом срок. Кредит уже оформлен, его условия пересмотрены не будут. Третий, наиболее напряженный — расторжения страхового договора через суд. Тем не менее, подчеркивает юрист, каждый случай индивидуален, и прежде всего, следует внимательно читать договор.

Ранее «Блокнот» писал о том, что в следующем году россияне, которые будут обращаться за новыми ипотечными или потребительскими кредитами, рискуют столкнуться с новым требованием предоставить справку о прошедшей вакцинации от коронавирусной инфекции. В банковской среде всерьез рассматривают вариант, при котором для непривитых граждан стоимость займа окажется значительно дороже. Подобный сценарий возможен из-за повышения страхового тарифа.

Если вас обидели, если вас не слышат чиновники, если управляющая компания творит беспредел – пишите в нашу рубрику «Обращение в редакцию». Присылайте ваши письма на электронный адрес bloknotmoskva@gmail.com или пишите в WhatsApp по номеру 89508687378.