У 13,6 млн семей в России есть желание купить новую квартиру, но нет возможности.

Власти снова задумываются о доступности жилья для россиян. На эту тему выс казался спикер Госдумы вячеслав Володин, который уверен, что нужно ещё сильнее проработать вопрос льготной ипотеки и доступности жилья для граждан, чтобы они не попадали в кабалу, когда берут жилищный кредит.

«Давайте продумаем эти вопросы и сделаем так, чтобы человек имел возможность приобрести жилье через льготную, обычную ипотеку, просто имея такие возможности, но не попадал бы в кабалу, когда ему надо всю жизнь выплачивать и работать на ипотеку, выплачивая ее на протяжении долгих лет», — заявил Володин.

Он также констатировал факт: в России строят много, но жилье сильно подорожало.

Предполагается, что решать проблему доступности жилья правительство будет совместно с Минфином и Центробанком.

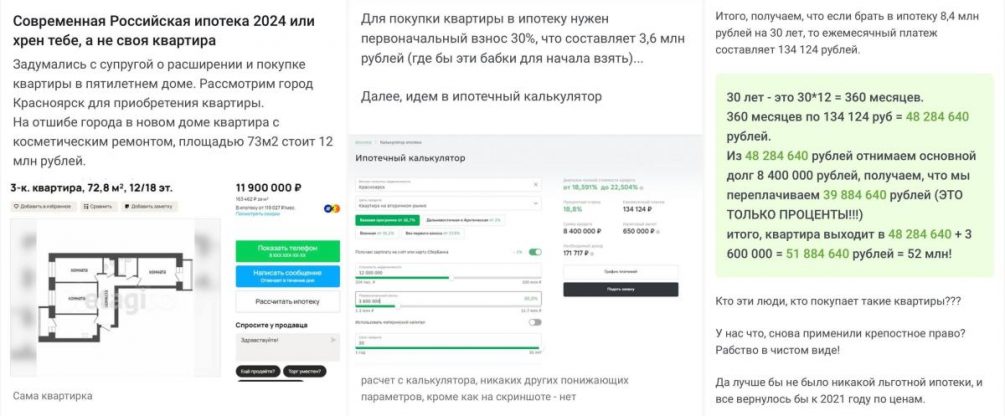

Ситуацию с доступностью жилья на простом примере обсуждали в телеграм-канале «Блокнота». Житель Красноярска решил купить квартиру за 12 млн рублей в ипотеку на 30 лет, выбрав квартиру не в центре города и с косметическим ремонтом. Результат оказался печальным: во-первых, придется где-то найти 3,6 млн для первоначального взноса, а сумма жилищного кредита составит 8,4 млн. Ежемесячный платеж для такой ипотеки — 134 тысячи рублей, за весь срок это более 48 млн рублей, из который почти 40 млн — только проценты.

«Итого квартира выходит в 52 млн рублей», — отметил житель Красноярска.

Читатели признали, что это, увы, нормальная ситуация, а такие цены и условия ипотек — по всей России:

«К сожалению, это так. Ещё и на первоначальный взнос надо накопить (а это очень не быстро). Ну и условия по ипотеке без всяких программ это нереально. И вот ты в 35+ и без детей оказываешься мимо всех программ. Надо, наверное, думать о том, как в старости жилье снимать и копить на это уже сейчас»;

«Цены взлетели, ипотеку не взять, не накопить»;

«Выгоднее снимать»;

«Обычные граждане не могут себе позволить, зато богатые скупают квартиры и сдают их мигрантам»;

«А как мне накопить 30% на первоначальный взнос по ипотеке, если я за съемное жилье плачу 23000 в месяц».

Ранее в Центробанке заявили, что рынок ипотеки в России начинает охлаждаться. По данным регулятора, темпы её роста замедлились, так как были ужесточены условия льготных программ и требования к заемщикам.

Выяснилось, что даже по льготным условиям взять ипотеку для многих просто нереально. По данным портала «Мир квартир», жители большинства городов-миллионников сталкиваются с огромными первоначальными взносами, а максимальный подтвержденный доход должен быть не менее 88 тысяч рублей в месяц.

«Мы сравнили требуемую зарплату с реальной среднестатистической, заявляемой Росстатом, по каждому региону. Оказалось, что только в Красноярске средняя по области зарплата соответствует той, с которой реально можно взять ипотеку с господдержкой», — отметили эксперты портала.

По данным ВЦИОМ, в ближайшие пять лет улучшить свои жилищные условия планируют 15,6 млн семей или 3,1 млн семей в год. Ещё у 13,6 млн тоже есть желание купить новую квартиру, но возможности нет.

Ранее исследование показало, что более 70% семей в нашей стране не могут позволить себе ипотеку из-за огромных первоначальных взносов, высоких ставок и больших платежей. По статистике за 2023 год средний размер ипотечных кредитов в России достиг максимума за 15 лет и составил 4,4 млн рублей.

Последние новости России на сегодня читайте здесь, на БлокнотРУ

#Россия

#Новости

#Новости России

#Россия последние новости на сегодня